企业出海必看!印尼投资税收指南

印度尼西亚,作为东南亚重要的经济体之一,凭借其丰富的自然资源和庞大的市场潜力,成为中国海外投资的重要目的地。当前,随着“出海”印尼的步伐不断加快,相关的税收问题也伴随而生。然而,不同国家之间的税收政策差异较大,企业在投资决策时,必须充分考虑税收因素。对于中国企业来说,可以熟悉以下几种关键税种,为商业活动打下坚实的税务基础。

印度尼西亚的税收制度由中央政府与地方政府共同管理,涵盖了多种税种,旨在支持国家的财政需求、经济发展以及社会福利。该制度基于《税法》和其他相关法规,税收可以分为中央税(Pajak Pusat)和地方税(Pajak Daerah)两大类。

#1中央税(Pajak Pusat)

中央税由印度尼西亚中央政府负责征收和管理。税务总局(Direktorat Jenderal Pajak, 简称DJP)是实施中央税收征收的主要机构。中央税主要包括以下几种税种:

所得税(Pajak Penghasilan,PPh)

所得税是对个人和企业在一定纳税年度内所获得的收入征收的税种,个人所得税和企业所得税均基于所得额进行征收。

01个人所得税印尼个人所得税制度根据个人所得水平和来源征收税款,包括工资、奖金、津贴、提成、股息、利息、租金和特许权使用费等。税法还规定了可扣除项、免税额,以及特定情况下的税收减免和优惠政策。

分为以下两类纳税人:

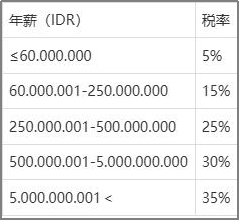

(1)居民个人:指在印尼居住超过183天或有固定居所的个人。居民个人需对全球范围内的收入缴纳所得税,包括工资、奖金、股息、利息和租金等。税率随收入水平递增,高收入者适用较高税率。

• 印尼个人所得税的计算基于应纳税所得额,即总收入减去免征税额度(PTKP)和可扣除项后的金额。

• 免征税额度(PTKP)根据纳税人的婚姻状况和抚养/赡养人数有所不同。

• 纳税人需根据其所属的平均有效税率(TER)类别(TER A、TER B、TER C)和月度收入情况,查找对应的税率和速算扣除数,计算应纳税额。

(2)非居民个人:指在印尼居住不超过183天且无固定居所的个人。非居民个人仅需对印尼境内产生的收入缴税,统一税率为20%。

02企业所得税印尼的企业所得税是对公司和其他法人实体利润征收的一种税。

适用对象:

(1)所有在印度尼西亚注册的公司

(2)合伙企业

(3)以及其他法人实体。

征税基础:企业的净利润

税率:标准税率为22%。

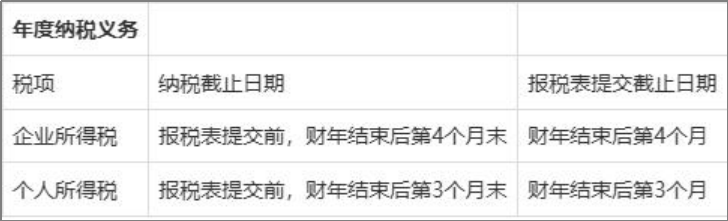

税务申报:根据印尼政府的规定,个人及企业均需在每年的指定时间内向税务机关提交税务申报。

增值税(Pajak Pertambahan Nilai,VAT)

增值税是对应税企业在销售和购买商品或服务时所进行的交易征收的一种间接税,征税对象广泛,涵盖了在印尼境内销售应税货物、进口应税货物以及提供应税劳务(主要是建筑劳务)的所有经济活动。从原材料采购到蕞终产品销售的整个生产流通链条,以及进口的商品和服务,均被纳入增值税的征税范围。

目前增值税的标准税率为11%,但值得注意的是,有消息指出印尼政府将于2025年1月1日起将税率上调至12%。增值税在供应链的每个环节征收,但可以由企业通过扣除进项税来抵消已支付的税款。

奢侈品销售税(Pajak Penjualan atas Barang Mewah,PPnBM)

奢侈品销售税是针对高端商品征收的附加税,适用于购买某些奢侈品,如高档手表、名牌包、珠宝首饰和名牌服装等。对奢侈品征收的税率通常高于一般商品,根据商品的种类和价值,税率大致在10%至35%之间。

印花税(Bea Materai)

印花税是印尼政府对民事文件和法院使用文件征收的一种税费,旨在使交易合法化并作为证据。征税对象:

1.各类协议书、证明、声明及其副本。

2.公证书及其grosse(正本)、副本、摘录。

3.土地公证员(PPAT)出具的土地契约及其副本、摘录。

4.各种形式和名义的证券。

5.包括期货合同在内的各种证券交易文件。

6.拍卖文件,如报价单、纪要、副本及其grosse(正本)。

7.涉及以下内容且金额超过500万印尼盾的文件:

(1)收款证明。

(2)债务已全部或部分清偿的证明,或债务金额计算的证明。

8.政府规定的其他应税文件。

目的:印花税的征收是为了确保文件的合法性和有效性,作为交易和合同的正式记录。

土地与建筑税(Pajak Bumi dan Bangunan,PBB)

这一税种适用于土地和建筑物的所有权或使用。尽管PBB是由中央政府设立的税种,但其征收和管理通常由地方政府执行,主要用于支持地方政府的财政需求。

其他税种:其他中央税种还包括例如:石油和天然气开采税、矿产资源开采税等,这些通常由特定行业的企业缴纳。

#2地方税(Pajak Daerah)

地方税由地方政府(省、市、县)负责征收,并用于地方公共支出的资金支持。地方税种的设立和征收由《地方税法》和《中央与地方财政关系法》进行管理。地方税主要包括以下几类:

省税(Pajak Provinsi)

省税适用于地方政府和省政府征收的税款,主要包括:

• 机动车税(Pajak Kendaraan Bermotor,PKB):对机动车的所有者征收税款。税额通常与车辆的类型、排量和使用情况有关。

• 机动车产权转让税(Bea Balik Nama Kendaraan Bermotor,BBNKB):对机动车产权转让的交易征收税款。

• 机动车燃油税(Pajak Bahan Bakar Kendaraan Bermotor,PBBKB):对在某些省份的机动车燃油进行征税。

• 烟草税(Pajak Rokok):对烟草产品生产和销售征收的税种,通常具有较高的税率。

• 重型设备税(Pajak Alat Berat):对大型机械设备进行的税收。

•非金属和岩石矿物税(Pajak Mineral Bukan Logam dan Batuan):对非金属矿物和岩石开采的税种。

县/市税(Pajak Kabupaten/Kota)

县市税适用于地方政府(县市政府)在地方层面征收的税款,通常包括:

• 城乡土地及建筑物税(Pajak Bumi dan Bangunan Perdesaan dan Perkotaan,PBB-P2):对土地和建筑物的所有者或使用者征税,税额依据土地和建筑物的价值。

• 土地和建筑权收购费用(Bea Perolehan Hak atas Tanah dan Bangunan,BPHTB):对土地和建筑物所有权转让的交易征税。

• 某些商品和服务税(Pajak Hotel, Restoran, Hiburan, Parkir, dan Reklame):包括酒店税、餐厅税、娱乐税、停车税、广告税等。

• 地下水税(Pajak Air Tanah):对地下水的开采和使用征税。

• 非金属矿物和岩石税:与省税类似,但适用于地方政府的征收。

• 燕窝税(Pajak Sarang Burung Walet):对燕窝产业进行征税。

地方税的税种和税率可能因地区而异,具体取决于各地方政府的规定和政策。地方政府有一定的自主权来设立和管理地方税种,但必须遵守中央政府的相关法规和税务要求。

注:近期印尼可能会公布2025年新税收政策,一切以官方公告为准。

印尼以其稳定且灵活的税收体系,为外地投资者提供了极具吸引力的营商环境,结合印尼丰富的自然资源,庞大的市场规模以及不断改善的基础设施,为外地投资者打开了通往东南亚乃至全球市场的门户,提供了前所未有的投资机遇。

中资企业海外选址服务中心·印尼,

400-0123-021,

13391219793,

中资企业出海 请点击【园区产业招商】

产业招商/厂房土地租售:400 0123 021

或微信/手机:13524678515; 13564686846; 13391219793

请说明您的需求、用途、税收、公司、联系人、手机号,以便快速帮您对接资源。

长按/扫一扫加葛毅明的微信号

扫一扫关注公众号

扫描二维码推送至手机访问。

版权声明:本文由中国产业园区招商网发布,如需转载请注明出处。部份内容收集于网络,如有不妥之处请联系我们删除 13391219793 仅微信